– *

Namur (siège social)

Square Arthur Masson, 1/7

5000 Namur

Tel. : 081/24.90.20

unipso@unipso.be

Bruxelles

Quai du Commerce 48/3A

1000 Bruxelles

Qui peut avoir accès à UREBA et à quelles conditions ?

– Il y a des bénéficiaires clairement définis comme les communes, intercommunales pures, CPAS, provinces, écoles, hôpitaux, piscines (ouvertes au public) et zones de police,

– Il y a des organismes non commerciaux poursuivant l’un des 4 buts suivants ET appartenant à l’un des 3 domaines suivants qui font également partie des bénéficiaires d’UREBA : « associations sans but lucratif » et « associations de fait » poursuivant un but philanthropique, scientifique, technique ou pédagogique, dans le domaine de l’énergie, de la protection de l’environnement ou de la lutte contre l’exclusion sociale".

En cas de doute, demander l’éligibilité (http://energie.wallonie.be/fr/subventions-ureba-agw-du-28-mars-2013.html?IDC=6431) préalablement à toute démarche.

NB : Les SCRL ne sont pas éligibles à UREBA, seules les asbl pourraient l’être.

Ces organismes non commerciaux peuvent bénéficier d’UREBA pour les bâtiments appartenant à leur patrimoine situés sur le territoire de la Wallonie.

Le demandeur doit être :

- soit propriétaire du bâtiment,

- soit détenteur d’un droit réel (exemple : bail emphytéotique)

- soit locataire disposant d’un bail de longue durée. Dans de nombreux cas, une durée de bail de 10 ans environ peut être acceptée par l’Administration, à condition que le temps de retour du projet soit inférieur à la durée du bail, pour que les bénéfices de l’investissement reviennent effectivement au bénéficiaire UREBA. Dans le cas de la location, une réponse au cas par cas devra être donnée par l’Administration.

Pour la réalisation de travaux d’amélioration de la performance énergétique d’un bâtiment, le bâtiment concerné doit avoir plus de 10 ans à la date de l’introduction de la demande de subside.

Le bâtiment en question doit être affecté aux activités principales du demandeur et à la réalisation de mission de service public ou non commerciale.

Si le demandeur éligible à UREBA est propriétaire du bâtiment concerné, mais qu’il le loue à une entreprise ou asbl dont les activités n’ont rien à voir avec les siennes propres, il n’a pas accès à UREBA pour ce bâtiment.

Par contre, si le bâtiment est occupé par un autre organisme qui a la charge de réaliser la mission du demandeur, celui-ci a accès à UREBA (cas d’une commune, ou une école, possédant un hall sportif géré par une asbl). Toutefois, la demande de subside doit être introduite par le propriétaire (ou locataire avec bail à long terme) qui doit également payer les factures des travaux.

Une commune ou un C.P.A.S. mettant un logement d’urgence à disposition d’un particulier peut bénéficier de subsides UREBA pour des travaux d’amélioration énergétique à réaliser dans le logement.

Dans le cas d’ASBL "maison mère" regroupant des ASBL filles ou divers types de services, qui introduit un dossier de subvention et qui paie les factures ?

1. Cas général

L’institution propriétaire de bâtiments affectés à ses activités et répondant à la définition d’asbl UREBA introduit la demande de subvention, paie les factures et reçoit la subvention UREBA.

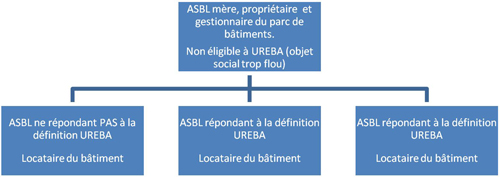

2. Cas d’ASBL mère non éligible à UREBA, propriétaire et gestionnaire d’un parc de bâtiments qui héberge une série d’ASBL filles

Si une ASBL "mère" ou "coupole" est propriétaire et gestionnaire d’un ensemble de bâtiments et qu’elle regroupe une série d’ASBL aux activités différentes, son objet social risque d’être trop imprécis pour répondre à la définition UREBA, même si certaines de ses ASBL "filles" répondent bien à la définition "ASBL UREBA".

Dans ce cas, c’est l’ASBL "fille" répondant à la définition "ASBL UREBA" qui doit introduire la demande de subvention.

Elle joint à sa demande une déclaration sur l’honneur attestant qu’elle dispose d’un droit réel (exemple : bail emphytéotique), ou d’un bail de long terme sur le bâtiment qui la lie avec l’ASBL mère.

À la fin des travaux, c’est l’ASBL mère qui paient les factures mais elle doit éditer une facture proforma adressée à l’ASBL fille pour que celle-ci puisse introduire la demande de liquidation du subside (attention : une copie des factures originales doit être fournie avec le dossier de liquidation).

3. Cas d’ASBL mère non éligible à UREBA, propriétaire et gestionnaire d’un parc de bâtiments qui hébergent une série de services différents, sans personnalité juridique propre

Si une asbl "mère" ou "coupole" est propriétaire et gestionnaire d’un ensemble de bâtiments et qu’elle regroupe une série de services aux activités différentes, son objet social risque d’être trop imprécis pour répondre à la définition UREBA, même si certains de ses services répondent bien à la définition "asbl UREBA".

Dans ce cas, écrire directement à l’Administration pour connaître la marche à suivre :

ureba@spw.wallonie.be

Est-il possible de bénéficier des subsides UREBA dans le cas de recours à un tiers investisseur ?

Oui.

Est-il possible de bénéficier des subsides UREBA dans les cas de recours à un leasing ?

Non.

Quel est le montant des aides financières attribuables aux bénéficiaires ? Le taux de subside UREBA est-il réduit en cas de cumul avec d’autres subsides ?

Pour l’installation d’une comptabilité énergétique, la réalisation d’un audit énergétique par un auditeur agréé, ou la réalisation d’une étude de pré-faisabilité d’un investissement visant la réalisation de travaux permettant l’amélioration de la performance énergétique du bâtiment, le taux de la subvention est fixé à 50 % (ou 55% si application politique énergétique depuis 2 ans) des coûts éligibles. Toutefois, le taux est appliqué au restant du projet non subsidié si ces investissements font l’objet d’autres subsides ou primes (pour le même objet).

Pour les travaux permettant l’amélioration de la performance énergétique d’un bâtiment, le taux de la subvention est fixé à 30 % (ou 35% si application d’une politique énergétique depuis 2 ans) du montant des coûts éligibles. Toutefois, le taux est appliqué au restant du projet non subsidié si ces travaux font l’objet d’autres subsides ou primes (pour le même objet).

Copyright © 2007 UNIPSO - Tous droits réservés. Révision : 25/03/2010 - Conditions d’utilisation

- Réalisation : Vertige